Aktualności

2025-09-04WIBOR – dane, zmiany i wpływ na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie) 06.2025

WIBOR 3M i 6M w czerwcu 2025 spadły do najniższych poziomów od początku cyklu obniżek stóp. Sprawdź wpływ zmian na wycenę kredytów i obligacji w skorygowanej cenie nabycia (zamortyzowanym koszcie).

WIBOR (Warsaw Interbank Offered Rate) to referencyjna stopa procentowa ustalana na polskim rynku międzybankowym. Określa koszt pozyskania pieniądza przez banki w PLN i ma kluczowe znaczenie dla oprocentowania kredytów złotowych (np. hipotecznych) oraz obligacji o zmiennym kuponie. Jest istotnym parametrem przy wycenie kredytów i innych instrumentów finansowych metodą skorygowanej ceny nabycia (zamortyzowanym koszcie) – wpływa na efektywne stopy procentowe stosowane w tych wycenach. (Więcej o mechanizmie w naszym przewodniku o wycenie kredytów, pożyczek i obligacji w skorygowanej cenie nabycia.)

Aktualne dane WIBOR (czerwiec 2025) do wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie)

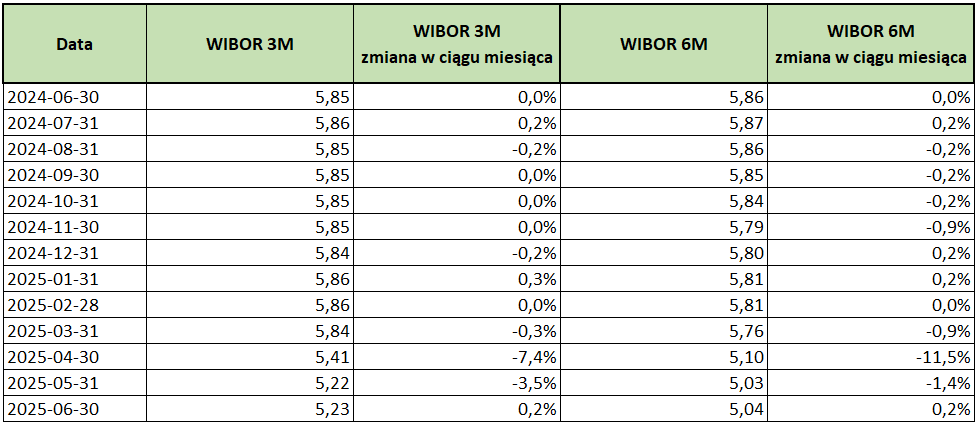

WIBOR w ciągu ostatniego roku co do zasady spada. Na koniec czerwca stawka WIBOR 3M została ustalona na 5,23% (na dzień 30.06.2025) – to wartość porównywalna z 5,22% z końca maja. Podobnie WIBOR 6M na datę 30 czerwca 2025 wynosi 5,04% . Dla porównania, w szczytowym momencie cyklu podwyżek stóp (II połowa 2022 r.) WIBOR 3M przekraczał 7%, a jeszcze w połowie 2023 r. utrzymywał się na poziomie około 6,9%. Obecny poziom jest najniższy od czasu rozpoczęcia cyklu obniżek stóp procentowych.

Tabela 1: Stawki Referencyjne WIBOR 3M oraz WIBOR 6M (wartości dzienne z zamknięcia miesiąca oraz zmiany w ciągu miesiąca) w okresie ostatnich 12 miesięcy.

Źródło danych: Opracowanie własne na podstawie danych z GPW Benchmark.

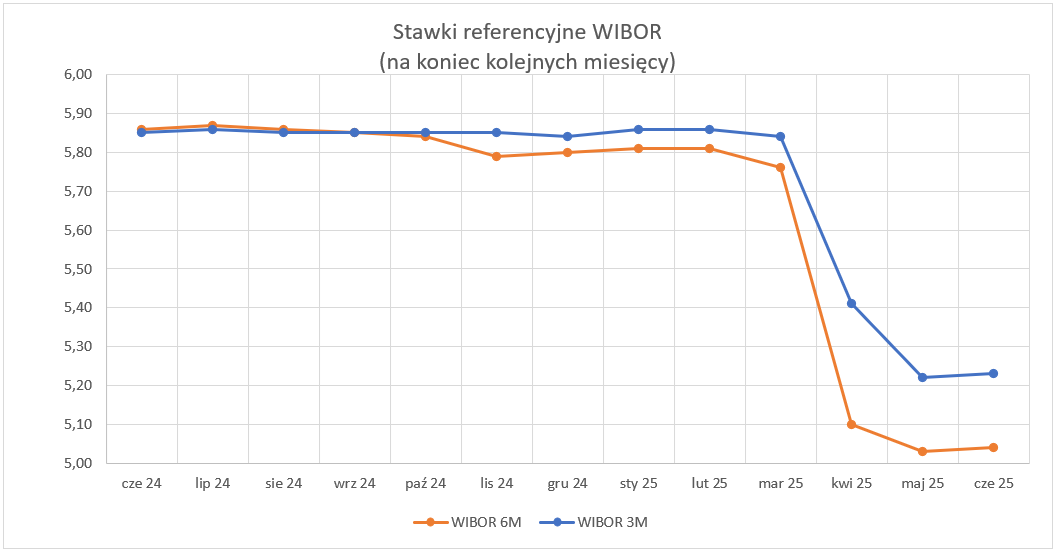

Na poniższym wykresie prezentujemy Stawki Referencyjne WIBOR 3M oraz WIBOR 6M. Widać utrzymujący się spadek obydwu wskaźników.

Wykres 1: Stawki Referencyjne WIBOR 3M oraz WIBOR 6M (wartości dzienne z zamknięcia miesiąca) w okresie ostatnich 12 miesięcy.

Źródło danych: Opracowanie własne na podstawie danych z GPW Benchmark.

Zmiana miesiąc do miesiąca: Warto zauważyć, że obecne stawki WIBOR są istotnie niższe niż jeszcze kilka miesięcy temu. Przykładowo, na końcu kwietnia 2025 WIBOR 3M wynosił około 5,41%, a z końcem czerwca spadł poniżej 5,25%. Takie obniżki wynikają z oczekiwań rynku co do luzowania polityki pieniężnej – aktuariusz i analityk finansowy śledzą te trendy, aby odpowiednio dostosować modele wyceny.

Wpływ zmian WIBOR na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie) – co to oznacza dla wyceny?

Spadek WIBOR obniża oczekiwane przyszłe oprocentowanie instrumentów dłużnych o zmiennym oprocentowaniu. Dla posiadaczy kredytów hipotecznych czy obligacji opartych o WIBOR oznacza to niższe płatności odsetkowe, a dla emitentów – niższe koszty odsetkowe. Z punktu widzenia wyceny w skorygowanej cenie nabycia (metodą efektywnej stopy procentowej) niższy WIBOR przekłada się na niższą efektywną stopę procentową nowych instrumentów finansowych. Wycena początkowa nowych kredytów i pożyczek będzie zatem oparta o mniejsze odsetki, co zwykle nieznacznie zwiększa bieżącą wartość tych strumieni pieniężnych (niższa stopa dyskontowa oznacza wyższą wycenę bieżącą dla danych przepływów).

W przypadku istniejących portfeli kredytów o zmiennym oprocentowaniu, spadek WIBOR zmniejsza przyszłe odsetki – biuro aktuarialne monitoruje te zmiany, aby ocenić, czy wymagane są korekty np. z tytułu utraty wartości. Dla instrumentów o stałym oprocentowaniu wycenianych w zamortyzowanym koszcie, bieżąca wartość księgowa pozostaje bez zmian (odsetki są stałe zgodnie z umową), ale spadek rynkowych stóp powoduje wzrost ich wartości godziwej. Może to rodzić pytania o ewentualne przedterminowe spłaty lub restrukturyzacje – tu aktuariusz może doradzić, jak uwzględnić te czynniki w modelach. Ogólnie niższy WIBOR to tańszy pieniądz, co poprawia zdolność kredytobiorców do obsługi zadłużenia i zmniejsza ryzyko kredytowe – to również pośrednio wpływa na długoterminowe wyceny aktuarialne portfeli kredytowych (np. poprzez niższe oczekiwane straty kredytowe).

FAQ – najczęstsze pytania dotyczące wyceny w zamortyzowanym koszcie (skorygowanej cenie nabycia)

Q: Czy do wyceny kredytów w skorygowanej cenie nabycia potrzebny jest aktuariusz?

A: Wycena kredytów w modelu zamortyzowanego kosztu jest przede wszystkim zadaniem księgowym, ale aktuariusz bywa zaangażowany przy bardziej złożonych analizach (np. estymacja strat kredytowych, modele przedpłat). Biuro aktuarialne może więc pomóc zapewnić, że wycena kredytów i pożyczek uwzględnia odpowiednie założenia rynkowe (np. aktualne stawki WIBOR).

Q: Jak spadek WIBOR wpływa na wycenę aktuarialną obligacji?

A: Niższy WIBOR obniża rentowność nowo emitowanych obligacji zmiennokuponowych, co z perspektywy emitenta oznacza niższe koszty odsetkowe. Dla już wyemitowanych obligacji o stałym kuponie spadek stóp nie zmienia wartości bilansowej (przy wycenie w zamortyzowanym koszcie), ale zwiększa ich wycenę rynkową. Wycena aktuarialna portfela obligacji może uwzględnić ten kontekst przy analizie scenariuszowej.

Q: Czym jest skorygowana cena nabycia (zamortyzowany koszt)?

A: To metoda wyceny aktywów finansowych (np. kredytów, obligacji i pożyczek) polegająca na rozliczaniu odsetek w czasie za pomocą efektywnej stopy procentowej. Skorygowana cena nabycia uwzględnia wszystkie przepływy (odsetki, spłaty kapitału, dyskonta, premii) i rozlicza je w czasie zgodnie z tą efektywną stopą, zamiast wyceny po bieżącej wartości rynkowej instrumentu.

Czytaj również:

Zmiana stóp procentowych - czy ma wpływ na wycenę aktuarialną rezerw pracowniczych z 31.12.2024 r.?

Nowe zasady wypłaty ekwiwalentu za urlop wypoczynkowy

Skontaktuj się z naszym Biurem Aktuarialnym, aby sprawdzić, jak nowe dane WIBOR wpływają na Twoją wycenę w zamortyzowanym koszcie!