Wycena kredytów, pożyczek i obligacji w skorygowanej cenie nabycia – przewodnik

Skorygowana cena nabycia (zamortyzowany koszt) pozwala wycenić kredyty, pożyczki i obligacje w sposób, który odzwierciedla ich faktyczny koszt finansowania. Zaczynamy od wartości początkowej ujętej w księgach, a następnie – z wykorzystaniem wcześniej wyliczonej efektywnej stopy procentowej – dyskontujemy przyszłe przepływy pieniężne. Efekt to rzetelna, aktuarialna wycena długu zgodna z międzynarodowymi standardami rachunkowości.

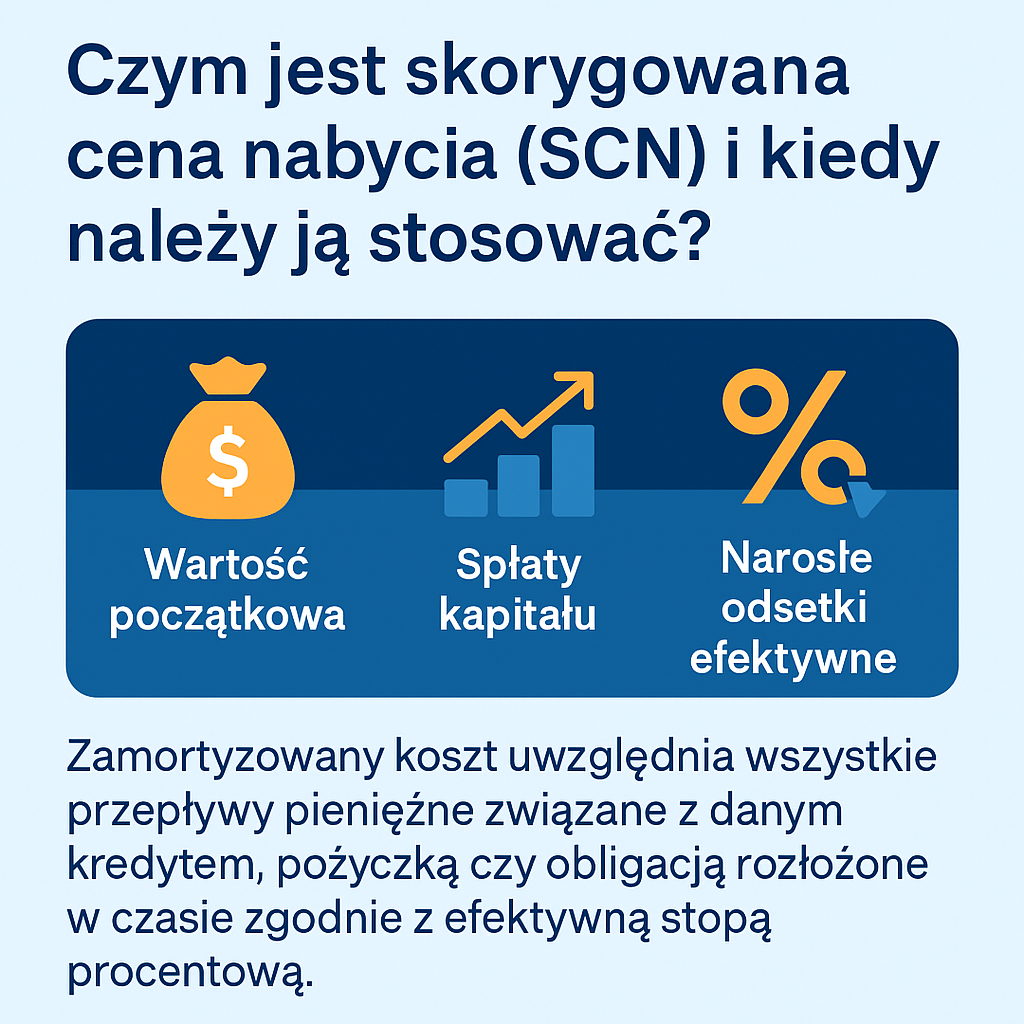

Czym jest skorygowana cena nabycia (SCN) - zamortyzowany koszt i kiedy należy ją stosować?

Skorygowana cena nabycia - zamortyzowany koszt to wartość początkowa instrumentu finansowego (np. kwota udzielonej pożyczki lub cena nabycia obligacji), która została skorygowana o spłaty kapitału, narosłe odsetki efektywne oraz ewentualne odpisy z tytułu utraty wartości. Mówiąc prościej – zamortyzowany koszt uwzględnia wszystkie przepływy pieniężne związane z danym kredytem, pożyczką czy obligacją rozłożone w czasie zgodnie z efektywną stopą procentową. Takie podejście zapewnia, że koszty i przychody odsetkowe są ujęte w tych okresach, których dotyczą, a nie jednorazowo. Taką wycenę można oczywiście wykonać w naszym biurze aktuarialnym.

Obowiązek stosowania SCN wynika z przepisów prawa i standardów rachunkowości. Zgodnie z Rozporządzeniem Ministra Finansów w sprawie instrumentów finansowych (Dz.U. 2024 poz. 1750) oraz standardami MSSF 9 (następca MSR 39) i KSR 4, pewne instrumenty finansowe muszą być wyceniane w skorygowanej cenie nabycia. Należą do nich m.in.:

- aktywa finansowe, które jednostka zamierza utrzymać do terminu wymagalności (np. obligacje),

- zobowiązania finansowe (np. kredyty bankowe), z wyjątkiem instrumentów pochodnych o charakterze zobowiązań, pozycji zabezpieczonych oraz zobowiązań przeznaczonych do obrotu,

- należności własne oraz udzielone pożyczki, o ile nie są przeznaczone do sprzedaży.

Nie każda firma jednak musi stosować wycenę w SCN. Polskie przepisy zwalniają z tego obowiązku jednostki, których sprawozdania finansowe nie podlegają obowiązkowemu badaniu przez biegłego rewidenta (czyli mniejsze podmioty niespełniające określonych kryteriów wielkości). Najmniejsze jednostki, np. te kwalifikujące się jako jednostki mikro, w ogóle nie stosują wartości godziwej ani skorygowanej ceny nabycia zgodnie z ustawą o rachunkowości. Dla średnich i dużych przedsiębiorstw oraz wszystkich podmiotów raportujących według MSSF, aktuariusz lub biuro aktuarialne musi jednak uwzględniać SCN przy wycenie kredytów, pożyczek i obligacji.

Metodologia Skorygowanej Ceny Nabycia (zamortyzowanego kosztu) – jak działa efektywna stopa procentowa krok po kroku

Aby poprawnie przeprowadzić wycenę w skorygowanej cenie nabycia - zamortyzowanym koszcie, stosujemy metodę efektywnej stopy procentowej. W praktyce oznacza to dyskontowanie wszystkich przyszłych przepływów pieniężnych związanych z instrumentem za pomocą jednej stałej stopy określonej na dzień wyceny. Poniżej przedstawiamy pięć kluczowych etapów takiej kalkulacji (wyceny aktuarialnej w skorygowanej cenie nabycia) krok po kroku:

Pięć etapów obliczeń skorygowanej ceny nabycia - zamortyzowanego kosztu

- Ustalenie wartości początkowej instrumentu: Na początku określamy wartość, w jakiej dany kredyt, pożyczka czy obligacja została ujęta w księgach. Obejmuje to cenę nabycia lub nominalną wartość zobowiązania skorygowaną o wszelkie prowizje i koszty transakcyjne. Ważne jest, by uwzględnić wszystkie opłaty początkowe – np. prowizję bankową za udzielenie kredytu – poprzez odpowiednie pomniejszenie lub zwiększenie wartości księgowej startowej instrumentu.

- Oszacowanie harmonogramu przepływów pieniężnych: Następnie sporządzamy pełny harmonogram przyszłych przepływów związanych z instrumentem. Dla kredytu będą to raty odsetkowe i kapitałowe zgodnie z umową (ewentualnie uwzględniając okresy karencji czy zmiany oprocentowania), a dla obligacji – kupony odsetkowe oraz spłata nominału w terminie wykupu. Należy też przeanalizować warunki umowy pod kątem opcji przedpłaty, wykupu czy innych klauzul, które mogą wpłynąć na wysokość i timing płatności.

- Wyliczenie efektywnej stopy procentowej (EIR): Dysponując wartością początkową i przewidywanymi przepływami, obliczamy efektywną stopę procentową. Jest to stopa dyskontująca przyszłe wpływy i wypływy związane z wycenianym instrumentem finansowym. W kalkulacji EIR uwzględniamy wszystkie elementy wpływające na przepływy: oprocentowanie nominalne, harmonogram spłat, prowizje, dyskonta lub premie oraz koszty transakcyjne. Efektywna stopa procentowa często bywa nazywana wewnętrzną stopą zwrotu instrumentu finansowego.

- Rozłożenie odsetek i amortyzacja wartości: Gdy znamy już EIR, wykorzystujemy ją do rozłożenia przychodów lub kosztów odsetkowych na kolejne okresy. W praktyce w każdym okresie naliczamy odsetki od bieżącej wartości bilansowej instrumentu według efektywnej stopy. Różnica między odsetkami obliczonymi efektywnie a odsetkami faktycznie płaconymi (np. kuponem obligacji lub odsetkami według nominalnej stopy kredytu) powoduje odpowiednie zwiększenie lub zmniejszenie wartości księgowej instrumentu. Dzięki temu amortyzujemy w czasie początkowe dyskonto, premię czy koszty – wartość bilansowa aktywa lub zobowiązania zbliża się stopniowo do kwoty, którą zostanie spłacona w terminie wymagalności.

- Aktualizacja wartości bilansowej i monitoring: Po zaksięgowaniu odsetek efektywnych i uwzględnieniu spłat za dany okres otrzymujemy nową wartość księgową instrumentu na koniec okresu. Proces ten powtarzamy w każdym kolejnym okresie sprawozdawczym aż do wygaśnięcia instrumentu (np. do spłaty ostatniej raty kredytu lub wykupu obligacji). W trakcie trwania umowy należy monitorować, czy założenia pierwotne są realizowane – jeżeli nastąpi istotna modyfikacja warunków (np. przedterminowa spłata, restrukturyzacja zadłużenia), konieczne jest przeliczenie efektywnej stopy i prospektywne dostosowanie wyceny.

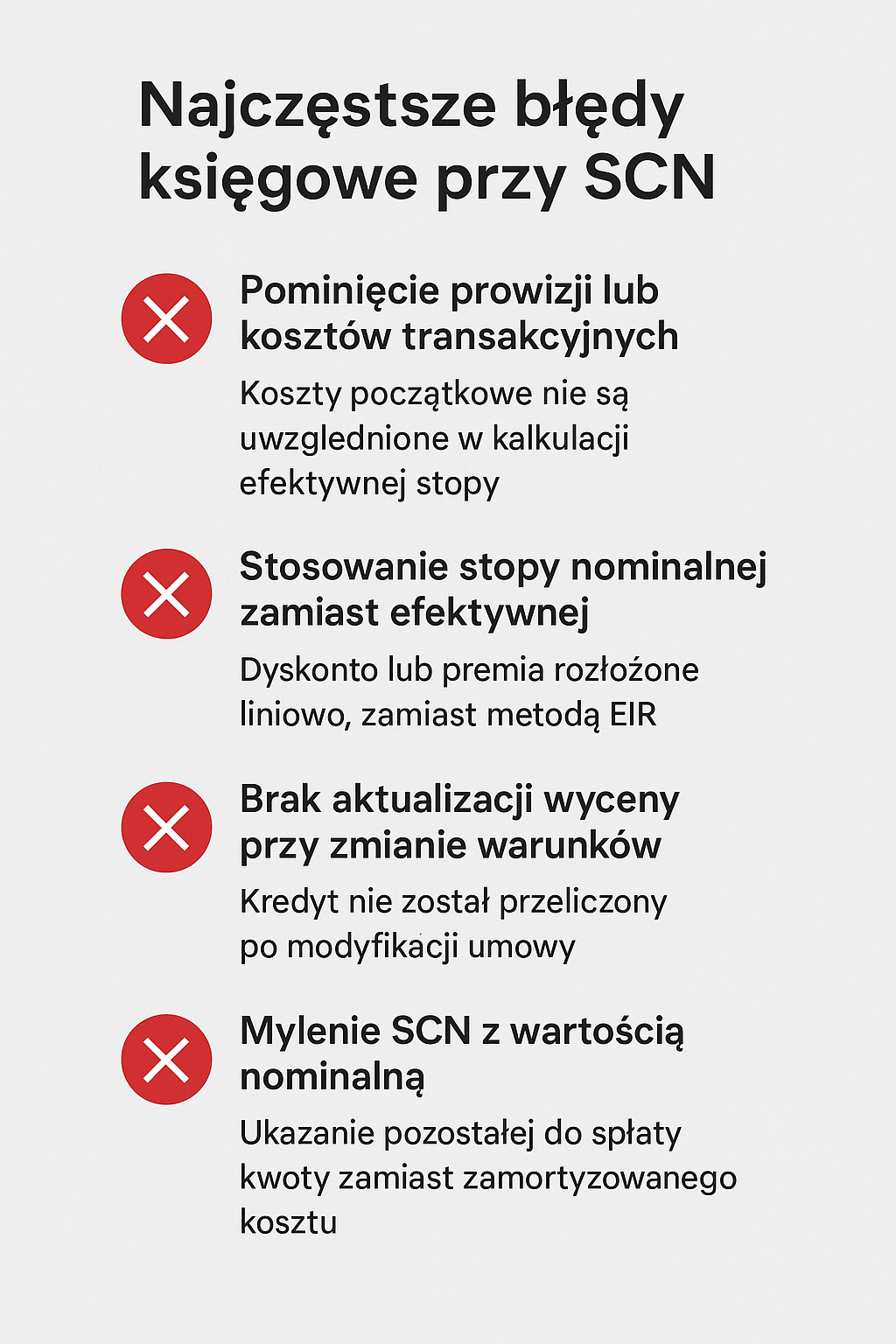

Najczęstsze błędy księgowe przy skorygowanej cenie nabycia - zamortyzowanym koszcie

- Pominięcie prowizji lub kosztów transakcyjnych – częsty błąd to nieuwzględnienie opłat początkowych (np. prowizji bankowej, kosztów przygotowania umowy) w kalkulacji efektywnej stopy. Skutkuje to zaniżeniem lub zawyżeniem wartości instrumentu. Wszystkie takie koszty powinny być rozliczane w czasie, a nie jednorazowo w momencie poniesienia.

- Stosowanie stopy nominalnej zamiast efektywnej – niektóre firmy rozkładają dyskonto lub premię liniowo, dzieląc je na liczbę lat, co nie odpowiada metodzie EIR. Taki uproszczony model może znacząco odbiegać od prawidłowej wyceny. Wycena w skorygowanej cenie nabycia wymaga użycia efektywnej stopy procentowej, a nie stopy kuponowej z umowy.

- Brak aktualizacji wyceny przy zmianie warunków – jeśli umowa kredytu zostanie istotnie zmieniona (np. wskutek restrukturyzacji zadłużenia czy wcześniejszej spłaty części kapitału), należy przeliczyć nową efektywną stopę procentową od momentu zmiany. Ignorowanie zmienionego harmonogramu i kontynuowanie starej kalkulacji EIR prowadzi do błędnych danych finansowych.

- Mylenie SCN z wartością nominalną – zdarza się, że w bilansie wykazuje się instrument finansowy po prostu w kwocie pozostałej do spłaty (nominału pomniejszonego o spłaty). Taki uproszczony zabieg nie spełnia wymogów SCN. Wartość księgowa powinna uwzględniać narosłe odsetki efektywne – inaczej mówiąc, nawet jeśli raty jeszcze nie zapadły, część odsetek powinna już zwiększać wartość bilansową zobowiązania.

Wpływ wskaźników rynkowych na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie)

Na wartość instrumentów dłużnych wycenianych według skorygowanej ceny nabycia (zamortyzowanego kosztu) wpływają także warunki rynkowe – przede wszystkim poziom stóp procentowych. Choć sama metoda SCN opiera się na stałej efektywnej stopie procentowej wyznaczonej na dzień wyceny, zmiany rynkowych stóp oddziałują na przyszłe przepływy odsetkowe (gdy instrument ma oprocentowanie zmienne) oraz na decyzje zarządcze związane z finansowaniem. Poniżej omawiamy kluczowe wskaźniki rynku finansowego i ich znaczenie w kontekście wyceny SCN (skorygowanej cenie nabycia).

WIBOR – Sprawdź aktualny WIBOR →

WIBOR (Warsaw Interbank Offered Rate) to stopa procentowa stosowana na polskim rynku międzybankowym dla kredytów w złotych. Wiele kredytów i pożyczek udzielanych przedsiębiorstwom ma zmienne oprocentowanie oparte na stawce WIBOR powiększonej o marżę banku. Gdy WIBOR się zmienia (np. w wyniku decyzji RPP odnośnie stóp NBP lub sytuacji na rynku finansowym), wpływa to na wysokość odsetek płaconych od takich kredytów. Przy wycenie w skorygowanej cenie nabycia oznacza to, że przyszłe przepływy odsetkowe będą odpowiednio wyższe lub niższe, co uwzględniamy w kalkulacji efektywnej stopy na dany okres.

EURIBOR – Sprawdź aktualny EURIBOR →

EURIBOR (Euro Interbank Offered Rate) pełni podobną rolę w strefie euro, jak WIBOR w Polsce. Jeśli firma zaciągnęła kredyt w euro lub wyemitowała obligacje denominowane w EUR o zmiennym oprocentowaniu, prawdopodobnie oprocentowanie to bazuje na stawce EURIBOR (np. EURIBOR 6M + marża). Zmiany wskaźnika EURIBOR bezpośrednio wpływają na wysokość odsetek płaconych przez spółkę lub otrzymywanych od kontrahenta. Wycena takiego instrumentu w SCN uwzględnia bieżący poziom EURIBOR przy naliczaniu odsetek efektywną stopą procentową. Analogicznie jak w przypadku WIBOR – wzrost EURIBOR oznacza wyższe przyszłe koszty odsetkowe dla emitenta długu (lub wyższe przychody odsetkowe dla inwestora), które rozłożą się na kolejne okresy.

Stopa referencyjna NBP – Sprawdź aktualne stopy NBP →

Stopa referencyjna NBP to główna oficjalna stopa procentowa ustalana przez Narodowy Bank Polski, wpływająca na całą gospodarkę. Jej poziom wyznacza koszt pieniądza na rynku krajowym i jest bazą dla stawek takich jak WIBOR. Z perspektywy wyceny w skorygowanej cenie nabycia zmiany stopy referencyjnej mają pośredni wpływ na jej wysokość. Dla instrumentów o stałym oprocentowaniu (fixed rate) zmiana stóp NBP nie wpływa na ustalone już kupony czy raty – wycena w zamortyzowanym koszcie nie zostanie więc bezpośrednio zaktualizowana. Jednak podwyżki lub obniżki stóp NBP prędzej czy później przekładają się na zmiany WIBOR/EURIBOR, a więc wpływają na oprocentowanie instrumentów o stopie zmiennej. Ponadto środowisko wysokich lub niskich stóp procentowych wpływa na decyzje finansowe przedsiębiorstw – np. przy wysokich stopach bardziej opłacalne może być wcześniejsze spłacenie drogiego kredytu, co trzeba uwzględnić w analizie. Podsumowując, stopa NBP kształtuje otoczenie, w którym efektywna stopa procentowa jest wyznaczana.

Skorygowana cena nabycia - zamortyzowany koszt - pytania i odpowiedzi

1. Czy każda firma musi stosować wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie)?

Obowiązek wyceny instrumentów finansowych według SCN dotyczy firm, które spełniają kryteria dużego lub średniego podmiotu (czyli zazwyczaj ich sprawozdania podlegają corocznemu badaniu przez audytora). Mniejsze jednostki – jeśli nie przekraczają ustawowych progów wielkości – mogą skorzystać ze zwolnienia i wyceniać np. pożyczki czy obligacje prostszymi metodami (zgodnie z ustawą o rachunkowości). Jednak wszystkie spółki publiczne, banki, ubezpieczyciele itp. oraz firmy raportujące według MSSF muszą stosować skorygowaną cenę nabycia tam, gdzie wymagają tego standardy.

2. Czy skorygowana cena nabycia to to samo co zamortyzowany koszt?

Tak. Pojęcia te są używane zamiennie. Polski termin „skorygowana cena nabycia” oznacza dokładnie to samo co „zamortyzowany koszt” (amortized cost) używany w międzynarodowych standardach. Oba określenia definiują metodę wyceny aktywów finansowych i zobowiązań polegającą na uwzględnianiu spłat kapitału i odsetek efektywnych w czasie. Innymi słowy – jeśli wyceniamy kredyt lub obligację w zamortyzowanym koszcie, to znaczy, że stosujemy metodę skorygowanej ceny nabycia.

3. Czy do wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie) potrzebny jest aktuariusz?

Prawo nie narzuca wprost korzystania z usług aktuariusza przy wycenie instrumentów finansowych, ale w praktyce jest to często zalecane. Wycena aktuarialna SCN bywa złożona – wymaga dyskontowania wielu przepływów pieniężnych, zaawansowanych obliczeń efektywnej stopy procentowej i znajomości standardów sprawozdawczych. Wielu naszych klientów decyduje się powierzyć to zadanie specjalistom. Zazwyczaj aktuariusz lub doświadczony analityk finansowy przygotowuje profesjonalną wycenę aktuarialną instrumentu, co minimalizuje ryzyko błędów. Współpraca z ekspertami (takimi jak nasze biuro aktuarialne) zapewnia, że wycena jest zgodna z MSSF 9 i krajowymi regulacjami oraz zostanie pozytywnie zweryfikowana przez audytora.

Czytaj także – powiązane tematy

- Kto powinien wyceniać rezerwy aktuarialne na świadczenia pracownicze?

- Wycena aktuarialna rezerw na świadczenia pracownicze – kiedy spółka powinna dokonać na nie wyceny?

- Wycena aktuarialna rezerw na świadczenia pracownicze zlecana jesienią – kiedy wymaga aktualizacji?

Masz pytania o wycenę w skorygowanej cenie nabycia? Skontaktuj się z naszym biurem aktuarialnym – odpowiemy w 24 h.