Aktualności

2025-09-11Stopy procentowe NBP a skorygowana cena nabycia (zamortyzowany koszt) – 07.2025

Rada Polityki Pieniężnej obniżyła w lipcu 2025 r. stopę referencyjną NBP. Wyjaśniamy, jak ta decyzja wpływa na WIBOR, koszty kredytów oraz wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie).

Jak wpływa decyzja RPP na wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie)?

Decyzje Rady Polityki Pieniężnej (RPP) wpływają na krótkoterminowe stopy rynkowe i referencyjne (np. WIBOR). W związku z tym, również na planowane i faktyczne przepływy pieniężne używane w modelach wyceny aktuarialnej w skorygowanej cenie nabycia. Z punktu widzenia aktuariusza i biura aktuarialnego zmiany te modyfikują przyjęte stopy dyskontowe i założenia dotyczące kosztu finansowania, co bezpośrednio wpływa na obliczanie wartości w skorygowanej cenie nabycia (czyli w zamortyzowanym koszcie).

Jaką decyzję podjęła RPP w lipcu 2025 i jakie są bieżące stopy NBP?

Na posiedzeniu w dniach 1-2 lipca 2025 r. Rada Polityki Pieniężnej obniżyła wszystkie stopy NBP o 0,25 pkt proc., ustalając m.in. stopę referencyjną na poziomie 5,00% (uchwała wchodzi w życie 3 lipca 2025).

Pozostałe stopy ustalono na następującym poziomie: stopa lombardowa 5,50%, stopa depozytowa 4,50%.

Krótki komentarz (lipiec 2025): obniżka o 0,25 pkt proc. sygnalizuje początek luzowania polityki pieniężnej w reakcji na perspektywę spadku inflacji i stabilizację dynamiki płac. Dla rynków finansowych i księgowości oznacza to presję na obniżenie referencyjnych stawek krótkoterminowych (WIBOR), choć transmisja do kosztów kredytów może przebiegać z opóźnieniem.

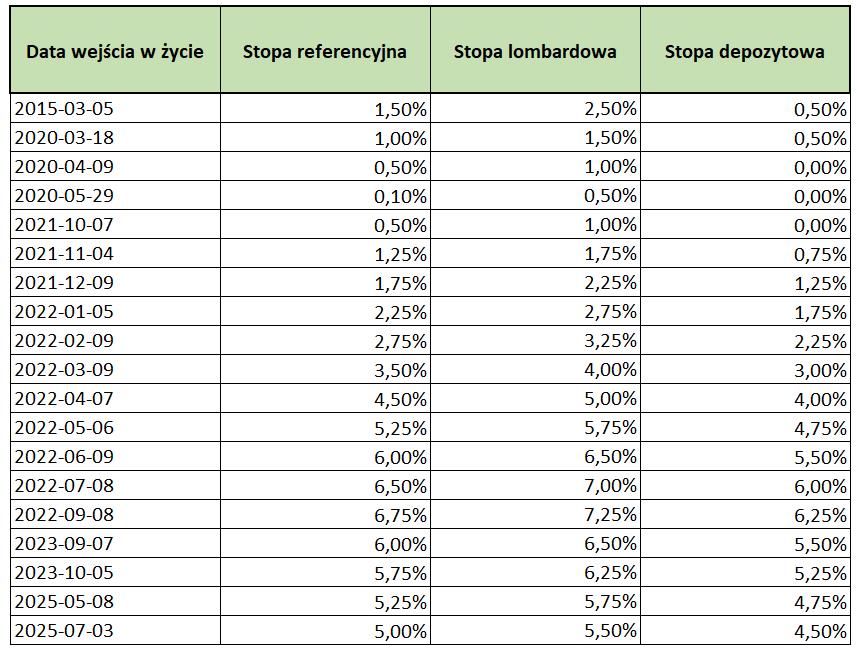

W poniższej tabeli zebraliśmy podstawowe stopy NBP (stopa referencyjna, stopa lombardowa, stopa depozytowa) obowiązujące w ostatniej dekadzie. Ostatnia zmiana miała miejsce 3 lipca 2025 roku.

Tabela: Wartości stóp NPB (referencyjnej, lombardowej, depozytowej) od 2015 roku

(źródło: opracowanie własne na podstawie danych z npb.pl)

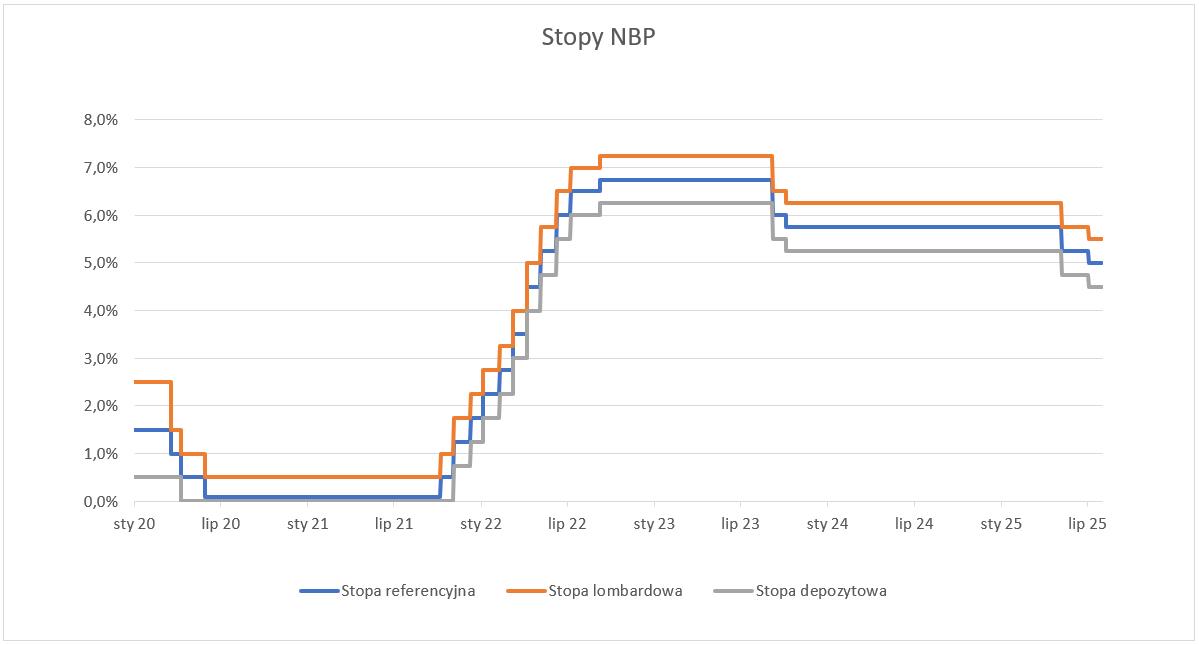

Poglądowy wykres wartości podstawowych stóp NBP z okresu ostatnich 10 lat prezentuje poniższy Rysunek.

Rysunek: Wartości stóp NPB (referencyjnej, lombardowej, depozytowej) od 2015 roku

(źródło: opracowanie własne na podstawie danych z npb.pl)

Jak to przełoży się na WIBOR i koszty kredytów?

Oczekiwana ścieżka: niższa stopa referencyjna NBP sprzyja spadkowi krótkoterminowych stóp rynku międzybankowego (WIBOR 1M/3M/6M), co stopniowo zmniejsza koszty finansowania banków i — w efekcie — raty kredytów zmiennokuponowych.

Rzeczywisty efekt na wysokość rat zależy od wielu czynników: marży banku, warunków umowy, okresu waloryzacji stopy oraz szybkości dostosowania marż rynkowych przez instytucje kredytowe.

Analiza: wpływ decyzji NBP na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie)

Instrumenty zmiennokuponowe (kredyty, obligacje zmiennokuponowe): obniżka stopy NBP zmniejsza prognozowane przyszłe płatności odsetkowe — niższe przepływy wpływają na bieżącą wartość instrumentów oraz wartość wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie).

FAQ — najczęściej zadawane pytania dotyczące wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie)

Czy obniżka stopy referencyjnej NBP automatycznie zmieni wycenę instrumentów w zamortyzowanym koszcie (skorygowanej cenie nabycia)?

Nie — instrumenty już wycenione metodą amortyzacji pozostają w księgach według przyjętej efektywnej stopy. Jednak nowe instrumenty i aktualizowane modele powinny uwzględnić aktualne rynkowe stopy.

Jak szybko WIBOR reaguje na decyzję RPP i co to znaczy dla kredytobiorcy?

WIBOR zwykle reaguje z pewnym opóźnieniem — część obniżki może zostać „przejęta” przez banki (zmiana marż) albo odzwierciedlona dopiero po kilku tygodniach. Dla kredytobiorcy oznacza to, że raty kredytów zmiennokuponowych mogą zacząć spadać stopniowo, a nie od razu.

Czy biuro aktuarialne powinno automatycznie obniżyć stopy dyskontowe w wycenach rezerw?

Nie obniży wartości automatycznie — zmiana powinna być oparta na rynkowej krzywej dyskontowej i ocenie, czy nowe warunki są stabilne. Rekomendujemy analizę scenariuszową i dokumentację decyzji o zmianie założeń.

Czytaj również

- Wycena kredytów, pożyczek i obligacji w skorygowanej cenie nabycia — przewodnik

- WIBOR – dane, zmiany i wpływ na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie) 06.2025

Chcesz, żebyśmy zweryfikowali wpływ decyzji RPP na Twoje wyceny?

Skontaktuj się z naszym Biurem Aktuarialnym — przygotujemy wycenę aktuarialną, analizę wrażliwości (scenariusze NBP ±0,25-0,5 pkt proc.), oraz rekomendacje dotyczące przyjętej efektywnej stopy dla Twojego portfela.