Aktualności

2025-09-05EURIBOR - wpływ na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie) - lipiec 2025

EURIBOR wzrósł w lipcu 2025 po długotrwałym spadku. Zobacz, jakie są aktualne wartości stóp 3M i 6M oraz co oznaczają dla wyceny kredytów i obligacji w zamortyzowanym koszcie.

Co to jest EURIBOR i dlaczego ma znaczenie dla wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie)?

EURIBOR (Euro Interbank Offered Rate) to referencyjna stopa procentowa na rynku międzybankowym strefy euro. Jest powszechnie używana jako baza oprocentowania kredytów i obligacji denominowanych w EUR — wpływa zatem bezpośrednio na kalkulację przepływów odsetkowych, które są podstawą wyceny w skorygowanej cenie nabycia (czyli w zamortyzowanym koszcie) przy metodzie efektywnej stopy procentowej. Aktuariusz i biuro aktuarialne uwzględniają EURIBOR w założeniach rynkowych przy modelach wyceny aktuarialnej kredytów i obligacji.

Jakie były wartości EURIBOR w lipcu 2025 i co one znaczą dla wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie)?

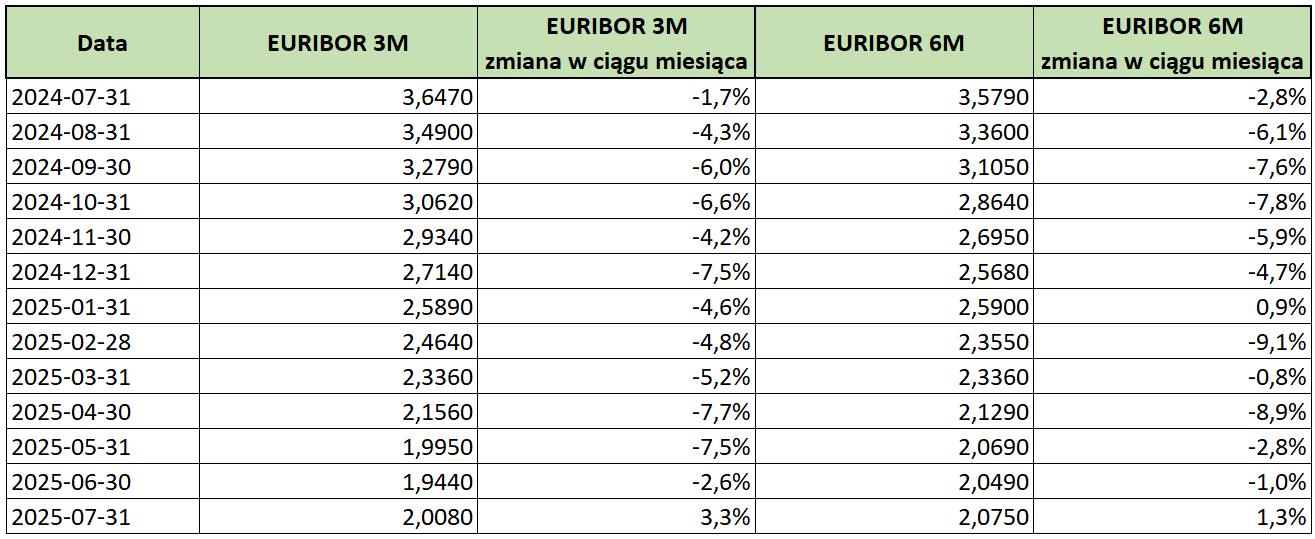

EURIBOR 3M na datę 2025-07-31 wynosił 2,008.

EURIBOR 6M na datę 2025-07-31 wynosił 2,075.

W poniższej tabeli prezentujemy wartości dzienne z zamknięcia miesiąca oraz zmiany w stosunku do poprzedniego miesiąca. Obydwie stopy uległy wzrostowi w porównaniu z wartościami z 30 czerwca 2025. Jest to pierwszy wzrost po długotrwałej tendencji spadkowej. EURIBOR 3M zwiększył się o 3,3%, zaś EURIBOR 6M o 1,3%.

Tabela: Stawki referencyjne EURIBOR 3M i 6M (opracowanie własne na podstawie danych z portalu money.pl)

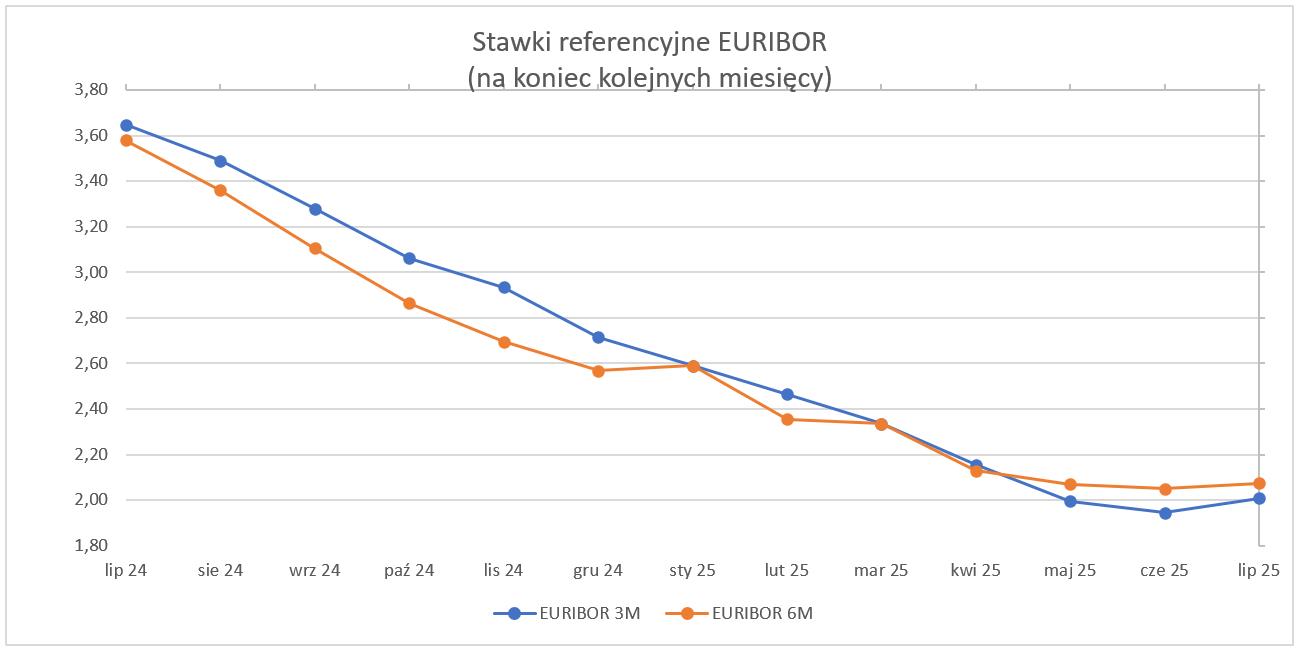

Na wykresie można zauważyć ten delikatny wzrost obydwu stóp referencyjnych. Aktualnie stopa 3-miesięczna przyjmuje niższe wartości niż 6-miesięczna.

Wykres: Stawki referencyjne EURIBOR 3M i 6M (opracowanie własne na podstawie danych z portalu money.pl)

W porównaniu z wartościami sprzed roku, stawki referencyjne EURIBOR nadal są o około 1,5 punktu procentowego niższe.

Analiza: jak zmiany EURIBOR wpływają na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie)?

Instrumenty zmiennokuponowe (kredyty, obligacje): zmiana EURIBOR wpływa bezpośrednio na przyszłe przepływy odsetkowe. Spadek EURIBOR obniża prognozowane płatności odsetkowe -> niższy koszt finansowania -> niższa efektywna stopa procentowa.

Efekt dla modeli wyceny aktuarialnej: aktuariusz powinien zrewidować założenia o efektywnej stopie procentowej, okresowych przedpłatach i ryzyku kredytowym; niższy EURIBOR może zmniejszyć ryzyko kredytowe (lepsza obsługa zadłużenia), co wpływa na rezerwy.

FAQ — najczęściej zadawane pytania

Czy spadek EURIBOR zmienia księgową wycenę kredytu w zamortyzowanym koszcie?

Nie automatycznie — wycena w zamortyzowanym koszcie rozlicza odsetki wg efektywnej stopy, ale zmiana rynkowych stóp wpływa na modele przy nowych instrumentach i na ocenę utraty wartości.

Czy potrzebuję aktuariusza do aktualizacji założeń EURIBOR w wycenie?

W prostych przypadkach księgowych aktualizacja może być przeprowadzona przez dział finansowy, jednak przy portfelach złożonych lub przy istotnych zmianach rynkowych rekomendujemy współpracę z biurem aktuarialnym oraz aktuariuszem.

Czytaj również na temat skorygowanej ceny nabycia (zamortyzowanego kosztu).

Wycena kredytów, pożyczek i obligacji w skorygowanej cenie nabycia — przewodnik.

WIBOR – dane, zmiany i wpływ na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie) 06.2025

Chcesz, żebyśmy zweryfikowali wpływ lipcowych poziomów EURIBOR na Twoje portfele?

Skontaktuj się z naszym Biurem Aktuarialnym — pomożemy z wyceną aktuarialną, analizą wrażliwości i przygotowaniem raportu zgodnego z MSSF oraz MSR.