Aktualności

2026-04-10EURIBOR – aktualne dane, zmiany i znaczenie dla wyceny w SCN (zamortyzowanym koszcie) — marzec 2026

EURIBOR w marcu 2026: stopy 3M i 6M oraz ich wpływ na wycenę w skorygowanej cenie nabycia. Sprawdź dane, zmiany i komentarz aktuarialny.

Czym jest EURIBOR i dlaczego ma wpływ na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie)?

EURIBOR (Euro Interbank Offered Rate) to stopa referencyjna rynku międzybankowego w strefie euro. Jest powszechnie stosowana jako baza oprocentowania kredytów i obligacji denominowanych w EUR, a tym samym kształtuje wysokość przepływów odsetkowych. Te z kolei są kluczowe dla wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie), opartej na metodzie efektywnej stopy procentowej. Aktuariusze i biura aktuarialne uwzględniają EURIBOR w swoich modelach przy wycenach kredytów i obligacji.Jakie były poziomy EURIBOR w marcu 2026 i co oznaczają dla wyceny w zamortyzowanym koszcie (skorygowanej cenie nabycia)?

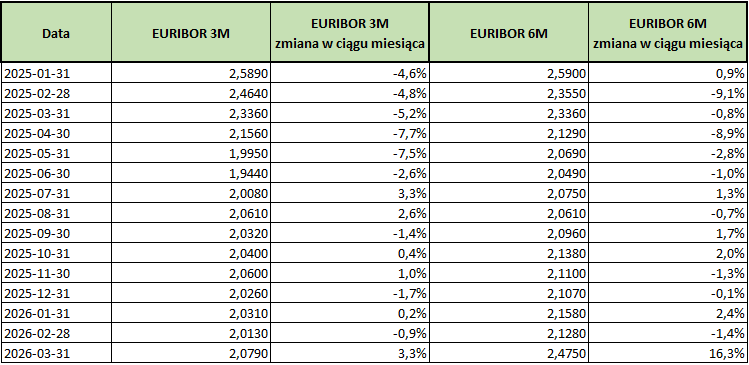

EURIBOR 3M na 31.03.2026 wyniósł 2,0790.EURIBOR 6M na 31.03.2026 wyniósł 2,4750.

W tabeli poniżej prezentujemy wartości dzienne z końca miesiąca wraz ze zmianami w stosunku do poprzedniego okresu. W porównaniu do 28 lutego 2026 stopa 3-miesięczna EURIBOR wzrosła o 3,3%, natomiast 6-miesięczna EURIBOR aż o 16,3%.

Tabela: EURIBOR 3M i 6M – dane i zmiany (opracowanie własne na podstawie money.pl)

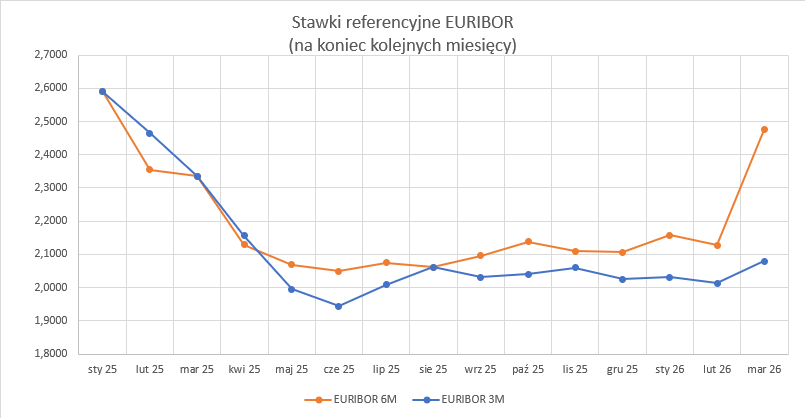

📈 Wykres: EURIBOR 3M i 6M – zmiany do lutego 2026 (opracowanie własne na podstawie money.pl)

Analiza: wpływ zmian EURIBOR na wycenę w skorygowanej cenie nabycia (zamortyzowanym koszcie)

- Instrumenty o zmiennym oprocentowaniu (kredyty, obligacje): zmiany EURIBOR oddziałują bezpośrednio na prognozowane przepływy odsetkowe. Niższe wartości tej stopy oznaczają mniejsze płatności odsetkowe, niższy koszt finansowania i obniżenie efektywnej stopy procentowej.

- Modele wyceny aktuarialnej: aktuariusz, dokonując wyceny, powinien zaktualizować założenia dotyczące efektywnej stopy procentowej. Spadek EURIBOR może poprawić zdolność obsługi zadłużenia, a tym samym wpłynąć na poziom tworzonych rezerw.

FAQ — najczęściej zadawane pytania dotyczące wyceny w skorygowanej cenie nabycia (zamortyzowanym koszcie)

Q: Czy niższy EURIBOR automatycznie zmienia wycenę księgową kredytu w skorygowanej cenie nabycia (zamortyzowanym koszcie)?A: Nie bezpośrednio. Wycena w zamortyzowanym koszcie (skorygowanej cenie nabycia) opiera się na efektywnej stopie ustalonej na dzień wyceny. Zmiany rynkowych stóp procentowych mogą mieć wpływ na efektywną stopę procentową, ale należy uwzględnić ewentualną zmienność innych parametrów.

Q: Czy do aktualizacji założeń dotyczących EURIBOR potrzebny jest aktuariusz?

A: W prostych przypadkach zadanie to może wykonać dział finansowy. Natomiast przy złożonych portfelach lub istotnych wahaniach rynkowych rekomendowane jest zaangażowanie biura aktuarialnego oraz aktuariusza.

Czytaj również

WIBOR – dane, zmiany i znaczenie dla wyceny w SCN (zamortyzowanym koszcie) — luty 2025EURIBOR – aktualne dane, zmiany i znaczenie dla wyceny w SCN (zamortyzowanym koszcie) — luty 2026

Stopy procentowe NBP a wycena w skorygowanej cenie nabycia (zamortyzowanym koszcie) – marzec 2026